本文作者:沈帅波 湃动传媒CEO

我们都知道中国有960万平方公里的土地,但我们对她有多少城市,县,镇,村并没有完整的概念?

-

中国有多少城市?

答:285个地级市、15个地区、30个自治州、3个盟。

-

中国有多少县城?

答:2856个县级行政区划单位(其中:860个市辖区、368个县级市、1453个县、117自治县、49个旗、3个自治旗、1个特区、1个林区),

-

中国有多少乡镇?

答:41658 个乡级行政区划单位(其中:2个区公所、7194个街道、19683个镇、13587个乡、1085个民族乡、106个苏木、1个民族苏木)。

-

中国有多少村?

答:662238 个村级行政单位(包括街道办事处)

概括一下就是:中国有约300个“城市”,2856个“县”,41658个“乡镇”,662238个“村”。

如果一个人出生在北上广深的中产家庭,那么他是幸运的,但他也是不幸的。幸运的是,大概率上他不会受很多苦,过平顺的生活。但他或许就屏蔽在占这个国家微不足道的面积的区块里,并以为这就是世界,“平顺”往往会让人错失真正的霸业,当然不是所有人都渴望霸业。

出了一线,新一线,二线外,中国社会已经切换至原始的丛林社会,血缘社会,在这里弱肉强食与血缘纽带并存,形成了看不见的“潜规则”。只有读懂了这个规则,看透了十几个一二线外的市场,才有机会真正逐鹿中原。

本文以江苏北部淮安市及其辖区内的县/镇/村为例。江苏省是中国南方排名靠前的富裕省,但北部起步晚,底子差,比南部苏州,无锡,省会南京动辄上百家上市公司还有较大的差距。淮安市位于中国南北分界线上,故而其作为我们全国性的参考标准具有中位数的标杆意义。

这个民族从不缺乏无尽的辛劳,在金湖县的足浴店,给我捏脚的小哥,来自四川南充农村,带着一副眼镜,通过朋友介绍来到淮安金湖县打工,以前在深圳捏脚,赚的比这里多,但存不下钱,赚点钱就去买彩票,吃喝玩乐掉了,所以来到了金湖。小哥84年生,20岁的时候就结了婚,孩子3岁的时候就离婚了,不知道老婆现在在哪里。每个月赚5000元左右,寄三千回老家给孩子和老人。

他每天的生活就是不停给客人捏脚,睡在店里,晚上去吃个10元以内的夜宵,他不看今日头条,他说社会上大多数事情和他毫无关系。但他喜欢看“逆袭”类小说,他说这能够消遣时间。他们有的同事,一年在手机上买小说要花3000元以上。

小哥说他,每换一家店就要被要求重新换按摩手法,这让他觉得很麻烦,或许这就是中国数以千万计的人的问题所在,从来不愿意主动改变和学习,跟随着命运随波逐流,即使非常非常辛苦。

终其一生,他都会在不同的店里给客人捏脚,他早已接受了这个结局。而在中国这片神奇的土地上,按摩足浴这个产业保守估计有一千万以上的从业者,他们的出身与命运大多相似。

在和县里的出租车司机交流时他说,以前每个月都能跑一次淮安和南京(约100公里的大活),现在几个月都没有一单,都打顺风车拼车了。收入也从原来的六七千,降到了四千。

火锅店的小妹底薪2000-3000不等,包吃住。她们买手机一定买送流量的,一个月送几十G,优酷,腾讯视频免流量那种。她们用的口红是拼多多上5元钱买的,而这个口红在拼多多上一个月的销售数量是十万支以上。

他们对世界发生什么,中国正在发生什么,省里正在发生什么,漠不关心,他们从未认为自己有机会成为这个世界的主角,他们是旁观者,他们活着就是为了活着,以及消磨掉不工作的时间。

县城看似简单,开着车,大多数县城20分钟以内就可以完整绕一圈,但县城有自己的一套生态体系,即使一个普通公务员,家里必定能找出人是公务员,别看镇上的卫生院没什么钱,但是要进去还是得经过三姑六婆,层层关系。

这也是最绝望之处,县里的肥差和生意基本垄断在地方上有权势的人手上,外人不可窥视。

中国一线城市的重要意义是:给予普通青年,通过自我奋斗换得一片天空的可能性。即使这个窗口正在收窄。

县城的大多数门面店,基本看不到什么人来人往。基本都是做熟人生意,一个老大爷开杂货店开了25年,终于在五年前扩张了十平方,增加了两个麻将桌和一个福利彩票机。

本地人虽然也多是打工者,但依然看不起外来的一起打工的人。这个情况在全国其实都是非常普遍的。本地人最大的期待就是拆迁,根据全新的计算方法,平均每家宅基地和自留地拆完,能有两套房,还有二三十万的钱,因为树有单独的补偿,所以很多人家都突击种树。密密麻麻,像种菜似的。

历年来,金湖县里考出去的大学生,都往南走,去了南京或者上海,鲜有去淮安市里的。即使中国高考问题很多,普通家庭改变命运的基本办法依然是高考,然后去新兴城市寻找机会。

人们背井离乡,为的是改变命运,抑或是给下一代创造更好一点的起点。这是中国人生生不息的力量源泉。

农村的人口流失已经非常严重。我们所到之处,基本没有看到年轻人。在一个村子,我们看到大妈们在路边晒黄豆,然后用龟速去翻筛,对于她们来说,时间是最不值钱的。很多村子,如果没有卷入到新的社会分工里,除了修了柏油路,几十年来没有改变,也没有变得富裕。而像浙江桐庐,这样的快递之乡,都早已翻天覆地,在福建甚至有镇级市的出现。

如今农村,大量的地都承包给了大户或企业,江苏基本是平原,非常有利于机械种植收割,对劳动力的需求大幅度下降。年轻人都出去打工了,村里只有老人和小孩。

下面放一组数据:

根据第六次全国人口普查数据,居住在乡村的人口占总人口的50.32%,农村居民为6.74亿人

2014年末中国大陆总人口超13.6亿人。

2014年底,中国农村劳动力共有40506万人,其中,外出就业15863万人,占农村劳动力总数的39.16%。

其次,从事非农产业农村劳动力的为22629万人,因此,农业劳动力供给为17877万人。

总数约占全国劳动力的5.3%。

职业农民已经降到了历史上最低比例,并且会持续下降。

故而一个基本判断时:中国的城镇化尚未达到饱和,会继续保持增长。

但我们需要解决的是农转非之后带来的大量后遗症。

中国人对白酒的热爱,是一种狂热的热爱。这支撑了一个数万亿的市场。

中国人对白酒的热爱,是一种狂热的热爱。这支撑了一个数万亿的市场。驱车驶上京沪高速,从南向北,几乎60%高速大牌,全部被洋河股份和古井贡酒包了。(洋河密度是古井贡酒的三倍以上)驶过苏州段,基本密度又提高一倍。五小时后,如果问我晚上喝什么酒,我的脑海里只有洋河-天之蓝,海之蓝,梦之蓝了。这就是另一个维度上的饱和打击。

在中国960万公里的土地上,互联网广告占据的依然只是极小的份额,地面市场,依然大有可为。

我们来看白酒市场的头牌茅台。2017年茅台销售收入764亿元,同比增长50.5%,超年度计划27个百分点。茅台集团总经理李保芳表示,2018年茅台集团目标含税收入900亿元,同比增长18%以上;

下面划重点:去年投放市场的真茅台只占以茅台名义销售的10%,也就是90%都是假货。

截至2017年9月,贵州怀仁市酒类企业数量达到了2811家。按照全市总人64万算,平均两百人就有一家酒厂。该市也是假茅台的主产地。

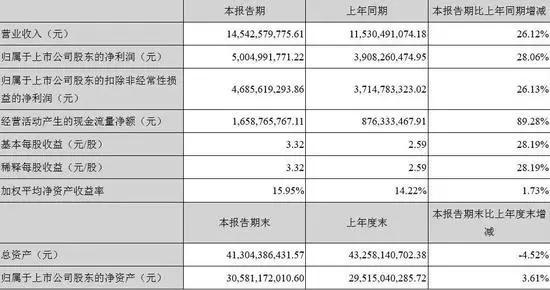

再来看洋河股份,2018年上半年,洋河股份实现营业收入约为145.43亿元,同比增长26.12%;归属于上市公司股东净利润约为50.05亿元,相较于上年同期的39.08亿元,涨幅在28%左右。除了主阵地江苏外,增长最快的是山东省和江西省。

高速大牌是全国市场品类兴衰的最好见证。

高速大牌是全国市场品类兴衰的最好见证。除了白酒外,高度大牌猛砸广告的主力品类是:电动车/家居(卫浴,厨电,家具)。

家居市场是伴随着中国房地产而而生的品类。因为连续四十年的城市化的进程,使得这个市场诞生了大量的巨富企业。而今天,中国的房地产走到了拐点,家居品类亦走到了拐点,这里就诞生了大量的新机遇,以及会有很多老玩家淘汰出去。

我认为:中国自行车市场的消费升级是电动车,而不是小轿车,更不是新能源汽车。

中国家用小轿车市场已经接近饱和,剩下的需求更多的是置换,所以二手车市场正在崛起。但大规模买第一辆车的需求已经进入下降通道。

下图摄于江苏淮安市市中心商场门口,密密麻麻,连绵不绝的停着电动车。据估算,这个城市电动车的保有量不会低于30-40万辆。但这个城市常住人口不会高于200万。我站在十字路口的时候都惊了,竟然有这么多电瓶车。

所以,当很多人吐槽为什么雅迪会去赞助世界杯的时候,并对此百思不得其解的时候,就暴露了自己并不了解中国的基本事实。

中国最广大地区的普通人民是依赖电动车,摩托车生活的。而不是轿车,也不是地铁。城市里的打工者,2856个“县”,41658个“乡镇”,都是他的主力用户。而他们喜欢看世界杯。

雅迪已经于2017年,突破了年销400万辆的关口,并且电动车是需要2-3年换一辆的。紧随其后的还有爱玛等品牌,均实现了连续性的快速增长。

电动车市场是一个万亿级的市场,是一个成长于四环外的万亿级市场。

今天,在中国谈论特斯拉,依然太过于遥远,注定只能是一小群人的市场。即使,我们被马斯克的人格魅力征服。

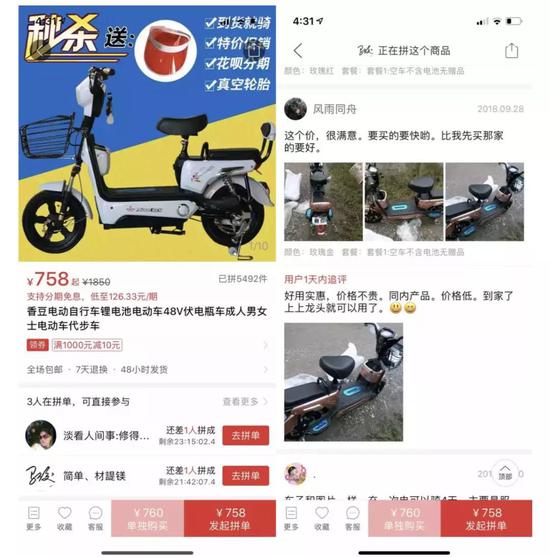

如果你觉得5000元一辆的雅迪,2000元一辆的爱玛很low,那么你就大错特错了。打开拼多多,搜索电动车,会出现很多500-800之间的电动车。

如果你认为肯定很多差评,那就又错了。我看到的是全是好评,晒图好评。

而背景基本都是农村的样子。

故而,电瓶车已经形成了分层。他们内部也有一个鄙视链。这种鄙视链呆在一线是不能理解的。

VIVO和OPPO的成功是有理由的,是复制难度极高的。他们的下沉能力和中国邮政到了一个水平线。下图摄于一个江苏北部小镇。这个镇的“商业街”(如果可以称为商业街的话),一纵一横不到100米。OPPO和VIVO基本占住必经之处的核心焦点。

以下这张图是我二月份在印度的一个破败的小镇拍到的,当时车速比较快,所以比较糊。(对比之下,我国的建设明显高几个段位)VIVO和OPPO在整个印度的覆盖也是做得相当好,甚至还冠名了地铁站,整个地铁站晒成了VIVO蓝色。

地面渠道的组织能力,是一种短期无法复制的能力,是一种说得明白,但说明白也没用的核心能力。

这对我们的启示:欲成霸业,必先与泥土为伴。所有的空中楼阁,都只是幻觉,所有的幻觉都如雾亦如电,随时会消失。只有泥土一直在那里。

问大家一个问题:如果从未见过真的,是不是假的就是真的?

问大家一个问题:如果从未见过真的,是不是假的就是真的?Nike不是第一个做运动鞋,三星是从抄袭起家的。只是他们后来都做大了,就成了高端品牌了。

所以想完这个问题,我们再来看山寨这件事情,就很有意思了。

大多数中国的民营企业,都有山寨或Copy的前身。从短期生意来看,这是一条借船出海的捷径,从长期生意来看,我们需要花数倍的精力去思考我们的长期核心竞争力是什么。但第一步往往是暴力的。

苏北四日,我起码看到了五个假的New Balance专卖店,最真的那家,我差点都没有认出来。

有的假的程度,我甚至怀疑他是盗版假的盗版。可能那个制造商自己都不知道真货是哪家。

朋友告诉我,百事可乐曾经派人到县城去做调研,发现即使在中国几十年投放了几百亿的广告,还有人不知道百事可乐的存在。

在中国,你以为众所周知的事情,起码还有一个亿的人不知道,而往往实际上是十个亿的人都不知道。

如果你的生活圈子很封闭,很少离开县城,不去省会,周围人也鲜有用正品的,那么你接受并认可山寨的概率是极高的。

大多数N字假鞋,都来自福建莆田,很多N字假鞋的代理商渠道比正规品牌完善N倍,一次经销商大会,就能收款上亿。甚至在一些地级市出现了真品被消费者认为是假货的情况,因为假货提前两年就进入这个市场了。

那么我们是不是要思考一个问题:正品如何补足自己的短板,来真正适应中国市场。

这么多年过去了,中国市场分裂成了无数层,少数几层,接近发达市场,但绝大多数还是野蛮的市场,不能用西方商业理论一言以蔽之,更需要对本地市场的深入理解。

在一二线城市,连锁品牌已经饱和的情况下,肯德基,麦当劳,德克士至多只能覆盖到人口30万级的县城,县城里品牌化依然是非常原生态的。

这就是一片万亿级的市场,谁能够用最有效的方法在这里组织起品牌,谁就能做大。

如下图:全县TOP 20的餐厅,没有一个品牌。

中国连锁业态应该放弃饱和市场,真正重视并进入下沉市场,并改变基于大人流模式的加盟方法,定制出适合几十万人保有量的县城的模式。

换一句话说,品牌的战争,只打了上半场,好戏还在后面。

服装连锁业态中,海澜之家,柒牌,七匹狼已经锚定了县城的高端品牌,很多县城的高收入人群,逢年过节必须买一套以上三个牌子中一个的西装,而售价可能是上万。

酒店产业中,一般带有“国际”“时代”“皇家”就是县里的高档酒店,一定要金碧辉煌,一定自带洗浴中心。在大城市,如家汉庭被认为是最廉价的酒店,放在全国看,这是大错特错的,商旅不一定是五星酒店-机场的路线。县城到另一个县城做买卖也是商旅。大量的私人小旅馆依然存在,100-198元一天的价格区段存在一个巨大的市场,100以下也存在一个巨大的市场。“尚客优”是在这个领域做得最强的,已经形成了中国第四大酒店集团。

广阔天空,大有可为。

广阔天空,大有可为。此文仅为冰山一角。更多请期待之后的文与我们的线下闭门会议。

交个朋友,谈点合作,

交个朋友,谈点合作,加微信 rayshen07126

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈靖