(原标题:A股中报行情正式打响,哪些行业值得布局?)

A股中报行情正式打响。

进入7月份以来,越来越多的上市公司开始披露上半年业绩预告,其中不少公司在发布业绩预增公告后,股价应声大涨。其中,三孚股份、大连重工直接涨停,莱茵生物、中兵红箭等也有强势表现。未来两周即将进入较为密集的中报业绩预告披露期,而随着业绩因素对于相关板块和上市公司影响的逐渐强化,布局中报行情的时间窗口已然到来。

事实上,每一年的中报行情都会诞生许多大牛股,让很多投资者都收获不菲。那么对于普通投资者来说,今年的中报行情又该如何去把握呢?我们不妨从已经披露业绩预告的上市公司当中,去寻找接下来的布局方向。

截止2022年7月4日,共有104家上市A股公司公布2022年上半年业绩预告,其中业绩预增公司(含大幅上升、预盈、预增)合计78家。按照题材来划分,在这78家业绩预增的公司当中,资源类成了最大赢家,数量为17家,涉及锂矿、磷化工、有机硅、纯碱等;新能源次之,共有14家,涉及动力电池、新能车、光伏、风电等;随后是机械制造(8家)、医药生物(7家)、国防军工(7家)、通信服务(6家)、半导体(5家)、交通运输(3家),其他题材如家电、环保、社会服务等共计11家。

如果从业绩预增速度排名的角度来看,可以发现在增速Top10公司中,资源类公司占据6家,新能源相关公司占据3家,机械制造1家。而在业绩增幅方面,增速在50%以下的公司有33家,50%~100%之间的公司10家,100~500%的公司有25家,500%~1000%的公司3家,而上半年业绩预增幅度最大的公司是天华超净,超过了1000%。

综上可以发现,业绩预增确定性较强且预增幅度较大的公司,绝大多数都分布在资源股、“新半军”,以及机械制造、生物医药等领域。其中的逻辑并不难理解。例如,资源股的业绩高增长主要是受益于全球通胀居高不下,以及国际能源及有色金属的持续涨价;新能源和半导体属于典型的高成长性赛道,受国家政策大力支持、国产替代等因素的影响,行业一直保持着较高的景气度,等等。而这些行业中的相应板块,大概率会在接下来的中报行情中继续得到表现。

这些板块现在还可以追吗?我们不妨从估值的角度来分别做个简单的判断。

新能源方面,经过年初至4月份的股市大跌之后,新能源赛道化身为反弹“急先锋”,引领行业板块掀起了一波强势且持续的反攻,而行业估值也已经实现了较大幅度的修复。目前,Wind新能源指数PE处在历史分位点59.68%的位置,而同其相关的风电指数PE分位点已高达86.43%,新能源车指数为77.69%,储能指数为67.19%,光伏指数为63.22%,磷酸铁锂电池指数为54.17%,锂电池指数为49.23%,几乎都处在了历史相对较高的位置,性价比不算高,从安全边际的角度看,已不太适合介入。

资源股方面,考虑到行业本身具有的周期属性,我们利用市净率分位点来对其进行估值。可以看到的是,目前资源股的相关指数估值同样处在较高位置。例如,Wind资源股指数的PB分位点高达88.78%,有色金属指数和锂矿指数也都接近90%,铝产业指数为62.24%,安全边际都不算高。相比之下,铜产业指数、石油石化指数等估值位置相对较低,或许可以择机布局。

至于半导体和军工,虽然近期也有所表现,但整体估值仍处在相对合理的位置,尤其是军工指数,目前PE分位点只有28.65%,十大军工集团指数的PE分位点更是只有7.81%。考虑到军工是少数业绩可以不受疫情等外部冲击干扰的行业,且国家政策明确支持,未来成长性较强,短期内还有建军节、国庆节等相关事件的催化,综合来看更具性价比,可以持续跟踪。

不过需要提醒的是,股价更多反映的是市场预期,事先可能有很多大资金已经提前埋伏,一旦业绩预告发布,不排除有利好兑现的情况出现,届时便不再是机会而是风险,建议各位千万不要盲目追涨。

那么,除了中报业绩预增的板块之外,还有哪些行业值得关注呢?

整体上看,随着国内疫情防控形势的稳定向好,各行各业复工复产复商复市进展顺利,同时防疫方案已经迎来了进一步优化调整,并且行程码“去星”也都落地,而首先受到利好的,自然是大消费板块。具体而言,在新防疫方案下,居民出行半径的扩大与出行意愿的提升,旅游行业即将迎来复苏拐点,航运、交通、酒店、餐饮等领域有望迎来反转;此外,线下消费场所的恢复经营,将进一步带动食品饮料、免税销售、美妆服务等行业的发展。

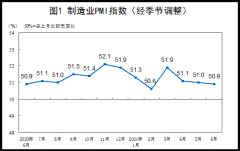

与此同时,伴随着工业生产与市场需求的回暖,制造业PMI已重回扩张区间,通用设备行业的景气度有望进一步提振。另外,医药行业仍可以持续关注,尤其是国产创新药领域,在疫情防控稳定的情况下,各方面资源将有望重新回到创新药研发领域中来,从而带动整个板块的困境反转。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院高级研究员付一夫、研究员雒佑。

本文系未央网专栏作者:星图金融研究院 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!