(原标题:深度|银行理财迎来“破净”难题,如何破局?)

股市下挫、债市波动、非标欠配——三大主因叠加,曾经顶着稳健光环的“固收+”理财,净值回撤陡然大了起来。

券商中国记者梳理wind数据发现,截至3月7日,全市场29193只银行理财产品(含银行和理财子公司发行)中,净值跌破1的有900只,破净占比约3.1%。

即使破净理财的占比很低,且净值平均回撤幅度远低于其他非银机构的同类型产品,但客户投诉量激增。银行的客户经理和理财公司的消保团队,目前最重要的工作就是安抚客户;越来越多的理财公司通过投教宣传喊话市场,呼吁客户坚持长期持有,“与管理人共度至暗时刻”。

低回撤容忍度和严声誉管理,成为压在银行理财人员的两大“巨石”。而且,与这一轮“破净潮”一起发生的,是渐行渐近的银行理财薄利时代。年初至今,中银理财、招银理财、兴银理财、光大理财、华夏理财等多家公司下调数十只产品的费率,涉及固定管理费、销售服务费、托管费、活动期间的赎回费等,部分费率已经降至0。

减费让利不仅仅是为了扩大销售。更加重要的是,银行理财试图向市场传递信心:将管理人和投资者的利益进一步绑定,强化利益长期一致性。

1、“固收+”成破净重灾区,背后存三大原因

像很多基金公司一样,最近,理财公司也在忙着道歉,忙着投教。

但同样是呼吁持有人坚定信心“与管理人携手走过至暗时刻”,理财公司发出相关呼吁后,收获的更多是舆论又一波伤口上撒盐——银行理财居然亏钱?

老生常谈的话题就这样再一次掀起讨论热潮。这暴露了哪怕资管新规(含过渡期)已经显效许久,但不少投资者对理财净值化究竟意味着什么仍不甚明晰,甚至是不愿意接受资管属性产品本来的样子。银行理财的投教和客户陪伴,路漫漫其修远。

截至3月7日,wind数据显示:全市场银行理财产品(含银行和理财子公司发行)共计29193只,其中破净的有900只,破净占比3.08%。以理财子为发行主体的理财产品共计9124只产品,其中破净的有619只,破净占比6.78%。

理财子的破净占比更高,恰恰说明理财子严格按照资管新规洁净起步,践行“真净值”运作。账户独立核算、资产和产品期限匹配、估值方法整改(摊余成本法转市值法)等一系列原则性变化,使得市场的波动真实地展现出来。

那银行理财的底层资产最近产生了何种变化,才会使得净值大幅波动?这个问题需要分成固收+和权益类两个大维度进行探讨。

截至3月7日,以理财子为发行主体的619只破净理财产品中,多达609只为固收类和混合类,其中以固收+(含多资产和FOF)占据绝大部分。固收+产品净值表现不佳,主要的原因有三个:债市震荡、非标欠配、权益拖累。前两项原因,影响“固收”部分,权益因素影响“+”的部分。

首先来看债市:经过一个月的震荡调整,债市目前收益率被压制在低位,不管是绝对收益、还是相对利差等都处在历史较低水平。10年国债利率从低点到高点,累计调整幅度接近20个BP。债券收益大幅下降,目前3年期AAA级公募债的平均年化收益率不到2.9%。

这样的调整令很多机构都始料未及,国泰君安固收团队就坦言,本来在春节前对债市的调整,预期是最多是5bp-10bp的回调,完全没料到最后调整幅度那么大。该团队也复盘了原因,指出过去一个月发生了很多增量利空:1月份融资总量偏高,因为“窗口指导”传闻的扰动;固收+基金被赎回,导致了利率债的抛售;多个地方出现了地产政策的放松。

一名银行理财公司资深固收投资经理向记者分析,如此大幅度的回调,主要原因有三点:一是一月份社融和贷款数据大幅超预期,创下历史新高,回调启动;二是二月份的PMI数据又略超预期,回调深化;三是房地产政策显露松动信号,加剧了债市的恐慌,调整继续。

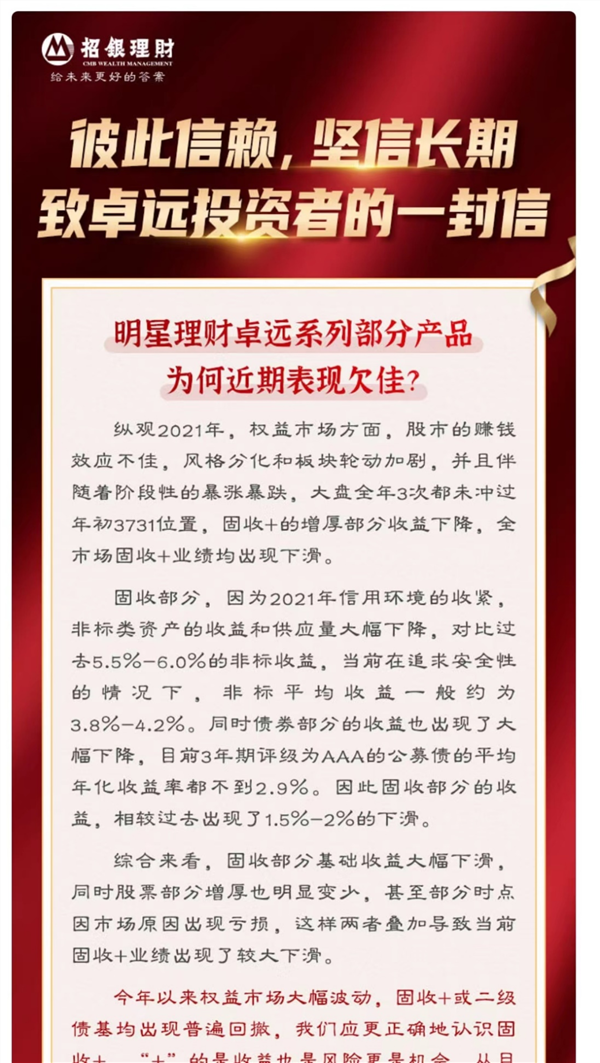

再来看非标:券商中国此前就已报道,银行理财自去年下半年以来,就出现了高收益非标欠配的情况。招银理财指出:非标类资产的收益和供应量大幅下降,对比过去5.5%-6.0%的非标收益,目前安全性较好的非标平均收益居然只能达到3.8%-4.2%。

最后来看权益:目前破净的产品中,有10只为权益理财。股市直接影响到了10只纯权益产品的净值,以及固收+产品“+”的部分。今年年初至今,风格分化和板块轮动加剧,上证指数下跌了5.27%,深证成指下跌了12.36%。记者梳理多只权益产品信息发现,一些重配新能源、科技等成长风格,权益仓位最高的定开产品,其回撤高于3%。

2、回撤尚小,但客户投诉飙升

“我这几天一看到客户进线就怕。自从FOF产品低于业绩基准后,接待抱怨的客户都特别小心翼翼。比较伤心的是他居然说我们是骗子,拿我们产品跟结构性存款比,说人家‘再怎么小的地方银行,保本的结构性存款也一次没差过’,可他买的是一只理财产品啊。”一名客户经理向券商中国记者坦言自己的遭遇。

他所在的股份行,总行层面联合理财公司相关部门,最近接连为一些重点分行的客户经理举办了培训,主题就是用专业话术对客户进行安抚。“总结下来就是‘三步走’:先是要帮客户讲清楚市场发生了什么,其他的同类型产品表现如何;然后代入客户处境,与客户共情;最后要重申‘长期主义’,坚定客户长期持有信心。”该客户经理告诉记者。

他的经历堪称无数银行客户经理最近遭遇的缩影,也引起了不少理财子公司市场销售部门、产品管理部门人士的共鸣。理财子的产品通常被认为是银行整体零售品牌中不可或缺的组成部分,被视为财富管理的重要抓手。所以理财产品的声誉风险管理,其标准比很多同类资管产品要严苛。

“现在格外重视客户体验。我们中台部门也要帮分行分担压力,各式各样的客户投诉,而且每个人诉求是不一样的、买点是不一样的、风险承受能力其实也不一样,我们要把专业的、合适的话术帮客户经理准备好。”一名理财子公司产品管理部门人士告诉记者。

“有一些产品在手机APP里呈现的‘年化收益率’一下跌去了这么多,那是因为这是将某一个月区间的亏损,相应放大到12倍显示的结果。但客户一看就怒了,我们就要各种解释和安抚。”一名理财子公司市场销售部门人士向记者举了一个鲜活的例子。他所在的公司,最近异常重视在微信公众号上发布关于投教的文章,希望能尽量能减少投资者的焦虑。

上述种种现象的根源,在于银行理财客户对产品净值回撤的容忍度几乎是最低的。事实上如果对比配置同类资产的产品,会发现银行理财的整体表现足以用“稳健”二字形容。

以公募基金为例,记者请基金业人士剔除2021年10月1日以后成立的存续基金(因为这部分基金尚处于建仓期),以今年1月1日至3月4日为时段提取基金回撤表现,发现:目前存续的混合债券型二级基金中,最大回撤大于-5%的有66只,占比16%;-5%到-2%的有161只,占比40%。存续偏债混合型基金中,最大回撤高于-5%的有43只,占比7%;-5%到-2%的有241只,占比41%。中长期纯债型基金的回撤表现要优于短期基金,但目前回撤幅度在-2%以内的占比高达88%。

前述银行理财公司产品管理部的负责人表示,银行理财固收+的净值回撤表现远低于公募债基。按其所在公司管理的固收+产品的表现和同业交换数据,其预估银行理财固收+产品年初至今的平均回撤应该不超过-1%,远小于同期债基回撤幅度。横向对比全行业数据,其已到期产品的实际收益率平均超过业绩比较基准数十个BP。

但该负责人同时坦言:现在固收+产品确实是面临成立以来较大的波动,固收部分的收益,相较过去出现了1.5%-2%的下滑。

权益理财方面,股市下挫使得这部分产品净值回撤幅度远高于固收+。截至3月7日,20只存续权益理财中共计10只净值低于1。其中有9只的净值在0.922上方,浮亏最大的“阳光红卫生安全主题精选”目前净值还在0.8下方。

“其实我也希望借助媒体多多呼吁,大家以更理性的视角看待什么才叫‘好产品’。我认为不仅仅要看绝对收益,还需要看控制回撤的能力。产品净值下跌时,如果净值回撤远低于同期市场回撤;或是在净值上涨时,跑赢同类资产和同期业绩比较基准的产品,它就是较为优秀的产品。”一名大行理财公司的投资部门负责人直言。

在市场风险比较大的时候,如何让一只产品能够比较稳健地控制回撤,他坦言这是团队一直在修炼的课题。目前的该团队的做法大概分为三点:一是运用杠杆,增厚收益;二是调整投资组合,增加交易性收入;三是把销售费和投资管理费降低一些。

3、一边减费让利,一边反哺母行

销售费一降再降,管理费一让再让;一边是减费让利操着不打破刚兑的心,一边是继续承担为母行创造效益的使命——这就是银行理财正在经历的夹击。

年初至今,中银理财、招银理财、兴银理财、光大理财、华夏理财、南银理财等多家公司下调数十只产品的费率,涉及固定管理费、销售服务费、托管费、活动期间的赎回费等,部分费率已经降至0。

在收益欠佳、发行放缓(普益标准数据显示,2月新发2302款产品,发行量环比减少835款)的背景下,公募基金部分产品费率进行了不同程度的下调。基于推动理财销售的考虑,理财公司将费率下调必然也有推动销售的考虑。但同时更重要的是,它彰显了银行理财在试图将管理人和投资者的利益进一步绑定,强化利益一致性。

记者获取的12家理财子(工、农、中、建、交、邮6家国有行理财子;招银、光大、华夏、平安、信银、兴银6家股份行理财子)的最新费率情况显示:截至目前,固收类理财的平均销售费率为0.22%,其中光大理财最低,仅收取0.01%的销售费;混合类和权益类产品的平均销售费率为0.24%;现金管理类的平均销售费率只有0.2%。

固定管理费方面,目前12家理财公司中,固收类理财产品管理费收得最高也仅为0.25%,好几家不超过0.15%,最低的只有0.12%。12家理财公司固收理财的平均管理费只有0.17%,比去年固收理财管理费普遍0.2%~0.5%的水平大大降低。权益和混合类产品的平均管理费也没有高出太多,12家理财公司的权益和混合产品平均管理费只有0.32%。

托管费方面,自成立开始,大行理财子的固收、混合、权益产品的托管费率均普遍在万分之二水平(除了中邮理财较高),已经很难有下降空间;股份行理财子产品的固收产品托管费率普遍在万三~万五区间,权益和混合产品的托管费率则跨度到大,万一~万九都有。综合来看,目前12家理财公司的固收产品、混合产品和权益产品的平均托管费,都仅只有万三。

把上述销售费、固定管理费、托管费三费合一,投资人的固定支出的平均成本只有0.42%。当然,此处仅指固定支出的成本,不少产品会要求在未满特定持有期的情况下另外征收申购费和赎回费。相较非货公募基金仅管理费一项就普遍高达1.5%的标准,银行理财确实堪称“薄利”。

在这样的背景下,就不难理解为什么一些银行理财产品将超额收益部分的管理费率计提得比较高,因为其绝对收益部分的管理费已经收得很低。在专业银行理财人士看来,更多银行理财追求绝对收益,因此在前期报业绩基准的时候,投资经理要考虑的是市场、收益、还有报价之间的平衡。

除了为投资人创造价值,理财子公司比别的资管机构还背负更多的“政治使命”。记者了解到,目前各家理财子将绝大部分产品托管在母行,为母行贡献托管规模。同时,一些理财子还在理财销售、资产推荐、投后管理等环节,以销售费、托管费、资产配置分成等方式向分行分配收益。在资产层面,银行理财还要利用灵活 的资产创设功能,通过资产收益权、债转股、并购重组等方式,将表外资金与母行传统信贷做结合,支持母行的重点客户。据记者了解:有银行理财应推荐投放了城市更新项目和绿色应收账款债权融资计划,就是为了策应母行绿色金融规划。

银行理财薪酬体系:想说“弹性”不容易

银行理财从业人员,最近内心多多少少有点儿苦。

拿着受限于银行体系,缺乏弹性的考核薪资,面对着净值回撤容忍度远没有基民高的客户,承担着一样的业绩压力并面临更严苛的声誉管理 —— 顶着“背靠银行大平台”的荣光,不少银行理财从业人员自诩资管行业里最“苦逼”的一帮人。

非标受限+估值整改,两道直接作用在理财业务运作底层逻辑的规则落地后,银行理财的监管规则实际上已经跟公募基金大幅拉平。但弹性的、更市场化的激励,却始终遥遥无期。

最近因为股市剧烈波动,权益产品超半数破净;而债市震荡加剧加之优质非标欠配,又造成部分固收+产品回撤变大——这让不少风险偏好角度的客户怨声载道,舆论对银行理财投研能力的批评接踵而至。客户经理处理投诉量倍增的同时,埋在银行理财从业人员心里的“苦”破土而出。

都知道发展投研能力要靠人,但如果没有相对灵活的薪酬体系,想留住投研人才,不就是个悖论吗?近期关于理财破净的大声讨,只是再一次把这个悖论放在显现位置上讨论。

没有人能否认理财公司是银行体系里贯通资金、资产、客户、渠道,作为综合金融支点般的存在,但也没有人能说银行理财的薪酬激励机制足够有吸引力,或者说,有较大弹性。从个体的感受而言,不少受访人士在接受记者采访时说的最多的就是“收入缺乏弹性”。

当然,薪酬待遇是一个十分敏感的讨论雷区。理财从业人员的待遇都是“背对背”,很难有一个公开的标准,来衡量理财公司人员的个人薪资究竟在资管行业同岗位处于什么水平。所以,有着前公募基金和券商研究所背景的相关人士的说法,显得颇具有参考意义。

一家大型理财子公司的固收投资经理告诉记者,其所处公司投资经理人均管理规模大概在三四百亿。“我之前在公募基金。我们管理上百亿基金的经理不算很多,如果是300亿规模这个级别,公司相应都会给投资经理配一两个助理。这在理财子是不可能发生的,你就是你自己的助理。待遇的话,据我了解,我们可能只有别人的一半,甚至有的时候一半都达不到。”

另一名有着前券商研究所从业经历的头部银行理财公司研究员告诉记者,目前薪资与较大券商不能比,但相较中小券商非首席水平可能差不多。“以我本人的经验看,薪酬从数额上没有减少,但就是几乎没有弹性。因为研究成果很难落在实际业绩里,理财的权益配置占比还是太低了。”

还有受访对象指出:理财公司对研究员的自我驱动力要求其实是很高的。为什么?就是因为它现阶段投研体系还没有像券商、公募那样成熟,基于周期设置不同的策略,它更多是鼓励研究员个人凭借自己的兴趣去拓展研究边界。但这种模式在现阶段可能还勉强可以,长远来看,是不足以支撑理财公司与公募基金等资管机构在市场上竞争的。

我们在各种论坛上,其实总是能听到银行理财子公司的高管代表们,直言不讳地分析自己的劣势:比如体制机制不够灵活、人才队伍建设相对滞后、科技系统相对薄弱、权益市场投研能力与经验不足等。

但深究起来,这些其实都互为因果,互为悖论。正是因为体制机制不灵活,薪酬激励不弹性,所以更加难吸引高端的权益投研人才;难以吸引人才,那么权益投研能力的短板必然是难以弥补。

希望理财行业早日打破这个怪圈。