(原标题:专项债发行逊预期 3万亿待发限额或“发不完”)

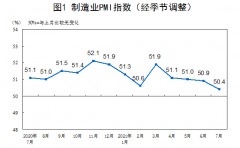

日前,财政部政府债务研究和评估中心发布2021年5月地方政府债券发行情况。数据显示,1~5月已发行新增地方政府专项债券5726亿元,完成已下达债务限额的16.51%。尽管自3月“开闸”以来,新增专项债发行逐月提速,但5月份发行规模却未达到市场普遍预期的二季度发行高峰,发行进度也低于前两年。

专家表示,在国内经济复苏的大背景下,地方财政稳增长压力较小,发行新增专项债意愿较低。而今年财政部对专项债项目的高要求以及对项目集中发行的不认可,影响到专项债发行速度。接下来,约3万亿的新增专项债待发限额将冲击后续地方债供给工作,今年的新增专项债发行工作或将延至四季度,存在“发不完”的可能性。

5月专项债发行

低于预期

据财政部政府债务研究和评估中心数据,5月份各地发行地方债8753亿元,其中,发行新增地方债券5701亿元,再融资债券3052亿元。5月新增地方债中,包含一般债券2181亿元、专项债券3520亿元。

由于今年新增地方债直到3月末才开启发行,且往年财政部都要求在10月份发行完新增专项债。市场普遍认为今年新增地方债发行节奏将前置,同往年一样于二季度内集中发行,并预计5月出现发行高峰。但从5月份地方债实际发行情况来看,虽然新增地方债发行规模逐月递增,但整体发行节奏依然偏慢,尤其是新增专项债的发行低于预期。

数据显示,今年1~5月份,各地累计发行新增地方债9351亿元,完成已下达债务限额的21.91%。其中,已下达限额8000亿元的新增一般债当前已发行3625亿元,完成45.31%。已下达限额34676亿元的新增专项债当前已发行5726亿元,完成16.51%,明显低于2019年和2020年的同期发行规模与进度。

财信证券首席经济学家伍超明在接受证券时报记者采访时表示,导致专项债发行低于预期或有三个原因。一是今年专项债额度下达时间较晚,叠加省级政府向市县分配额度需要时间和流程,因此市县等主要发债主体获得专项债额度的时间并不长。二是今年财政部取消了地方债发行时限要求,地方政府根据实际需求自行决定发债时间,在地方政府稳增长压力较小的情况下,上半年专项债发行意愿有所减弱。三是今年是“十四五”规划元年,各地根据“十四五”目标正着手建立五年投资规划,规划明确后地方政府才会建立项目储备库,因此今年项目储备工作进展可能有所延后。

华创证券研究所所长助理、首席宏观分析师张瑜认为,从决策层视角看,开年以来出口极佳,经济持续恢复,使财政逆周期发力的必要性不高,而将财政政策资源后倾,可以对冲下半年经济的潜在回落,新增专项债节奏正反映了这样的政策意图。从地方视角看,今年财政收支平衡边际大幅改善,地方财政边际上并不“缺钱”,导致地方新增专项债发行意愿较低。

苏宁金融研究院宏观中心副主任陶金还向记者指出,在稳增长压力不大、地方债务风险集聚的情况下,当前财政部对地方债尤其是专项债的项目质量、收益前景匹配等方面的要求更高,而更严格的评估工作也将影响到专项债发行速度。

3万亿待发限额

难以集中发行

经全国人大批准,2021年预算安排新增地方政府债务限额44700亿元。其中,一般债务限额8200亿元,专项债务限额36500亿元。记者根据1~5月新增专项债发行规模测算发现,今年新增专项债还有30774亿元限额待发行。

在陶金看来,从当前专项债发行压力看,若要按往年10月发完新增专项债限额的要求执行,则会要求后续专项债加快发行节奏并进行集中发行,但这与财政部今年的政策表述相矛盾。

对于专项债的发行节奏,财政部党组书记、部长刘昆在5月6日发表的署名文章《建立健全有利于高质量发展的现代财税体制》中提到:加强地方政府债务管理。根据经济社会发展和财政支出需要,合理把握债券发行节奏,推动各地做好项目储备,优先选择成熟度高的项目予以支持。

广发证券固收首席分析师刘郁认为,财政部在发行节奏上的表态,意味着以往年份政府债集中于数个月内发行的模式,可能在今年难再现。财政部均衡发债节奏也表现为地方债和国债发行节奏的平衡,5月份多只国债发行规模相对4月同期限发行规模明显缩减,可能是在为地方债发行“让路”。

在做好专项债发行工作上,财政部有关负责人还在2021年一季度财政收支情况新闻发布会上提出,下一步,财政部将加强专项债券管理,基于预算一体化管理系统,通过信息化手段对专项债券发行使用实行穿透式监管,及时掌握项目资金使用和建设进度等信息。

伍超明认为,实行专项债穿透式管理短期会拖慢专项债发行节奏,但长期能够提高专项债券发行速度。在实行专项债穿透式管理的初期,有关部门需要对大量的存量债务进行排查,可能耗费时间偏长。同时,政策建立初期各项制度仍不完善,地方参与穿透式监管试点的积极性也不高。不过,穿透式管理政策的建立有利于规范我国专项债发行流程,随着日后成功范例不断积累,长期来看有利于专项债发行提速。

新增专项债

可能“发不完”

由于发行进度不及市场预期,以及今年财政政策对专项债发行节奏、发行工作的安排部署。多位专家认为,今年新增专项债的后续发行工作存在诸多变数,发行时间窗口或将滞后一个季度至四季度发行完毕。此外,今年也存在无法按预算安排发完限额的可能性。

伍超明预计,专项债发行高峰将延后至三季度,而四季度发行比例较往年或有提升,延后完成新增专项债额度的可能性偏高。根据历史经验,新增专项债发行高峰多集中在6~8月份,而今年尚有约3万亿元的新增专项债待发行,因此三季度出现发行高峰的概率较大。另外,由于财政部对发行节奏的表态,专项债集中发行模式或很难再现,四季度专项债发行比例提升的概率偏大。

张瑜则给出了三种6~12月新增专项债发行的可能情景。第一种预计如往年一样10月发完新增专项债,追赶2020年进度。第二种预计将在12月发完,也就是新增专项债发行整体滞后约一个季度,和今年提前下达新增限额的时滞基本一致。第三种预计12月将发剩5000亿元新增专项债。不过,考虑到财政部将及时出台专项债券用途调整工作指引,今年很难发剩太多。

伍超明表示,新增专项债额度用不完的情况并非首次。2020年用于支持中小银行补充资本金专项债就未全部发行完毕。加上诸多政策因素如项目审批和穿透式监管要求,都增加了今年新增专项债“发不完”的可能性。总体来看,财政部后续如何安排新增专项债发行工作还需进一步观察。