(原标题:?国家统计局,最新发布!)

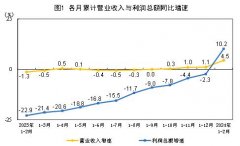

6月27日,国家统计局公布的数据显示,1—5月份,全国规模以上工业企业利润同比增长3.4%,延续年初以来的增长态势。5月当月,规模以上工业企业实现利润同比增长0.7%,连续两个月保持增长。

记者梳理看到,农副食品加工业、化学原料和化学制品制造业、石油和天然气开采业等三个行业年初以来利润累计同比增长逐月提速。

规模以上工业企业利润保持增长

1—5月份,全国规模以上(下称“规上”)工业企业利润同比增长3.4%,延续年初以来的增长态势。

国家统计局工业司统计师于卫宁指出,受投资收益增速回落等短期因素影响,规上工业企业利润增速比1—4月份回落0.9个百分点,但从营业收入扣减营业成本计算的毛利润角度看,1—5月份企业毛利润增速比1—4月份加快0.8个百分点,连续两个月加快,工业企业效益基本面持续改善。

从营业收入来看,1—5月份,规上工业企业营业收入同比增长2.9%,增速比1—4月份加快0.3个百分点,连续两个月加快。

“工业生产保持平稳增长,工业品出厂价格回升明显,共同推动企业营收增速回升。”于卫宁表示,从当月看,5月份规上工业企业营业收入同比增长3.8%,在4月份由降转增的基础上,增速进一步加快0.5个百分点。企业营收持续回升,为盈利恢复提供重要支撑。

三个行业年初以来利润持续回暖

从三大门类看,1—5月份,采矿业利润同比降幅比1—4月份收窄,制造业利润增长总体保持平稳,电力热力燃气及水生产和供应业利润继续保持较快增长。

1—5月份,在41个工业大类行业中,有32个行业利润同比增长,占78.0%,行业增长面比1—4月份扩大2.4个百分点。近八成行业利润实现增长。

于卫宁表示,随着制造业高端化、智能化、绿色化深入推进,新动能新优势加快形成,装备制造业利润保持较快增长,为工业企业效益提升注入重要动力。受益于国内需求稳步恢复、工业品出口总体加快等因素,消费品制造业利润保持较快增长。

记者梳理看到,农副食品加工业、化学原料和化学制品制造业、石油和天然气开采业等三个行业年初以来利润累计同比增长逐月提速。

具体来看,农副食品加工业利润的累计同比增速从年初的下降7.3%升至1—5月同比增长9.0%;化学原料和化学制品制造业从0.3%升至8.4%;石油和天然气开采业从1.8%升至4.3%。

此外,5月份,规上工业企业每百元营业收入中的成本为85.46元,比4月份、上年同期分别减少0.31元、0.27元,这是今年以来企业当月单位成本同比、环比均首次减少,也是本月数据的一大看点。